¿Cómo construir múltiples fuentes de ingresos?

Guía LATAM 2026 para diversificar tus ingresos: empleo, freelance, ingresos digitales, dividendos, ahorro en USD, Oro y Bitcoin. Pasos prácticos y errores típicos.

เริ่มต้นโดยไม่ต้องเสี่ยงเงินจริง

ก่อนลงทุนด้วยเงินจริง ฝึกฝนด้วยบัญชีทดลองฟรีและเรียนรู้กลไกตลาด Forex ทองคำ และ Bitcoin ในสภาวะจริง

- ✓10,000 USD เสมือนจริง

- ✓ไม่มีความเสี่ยง

- ✓เหมาะสำหรับมือใหม่

- ✓ไม่มีข้อผูกมัด

บัญชีทดลองช่วยให้คุณฝึกกลยุทธ์และทำความเข้าใจกลไกตลาดก่อนเทรดด้วยเงินจริง

การเทรด Forex ทองคำ Bitcoin และตราสารทางการเงินอื่น ๆ มีความเสี่ยง ผลการดำเนินงานในอดีตไม่รับประกันผลในอนาคต

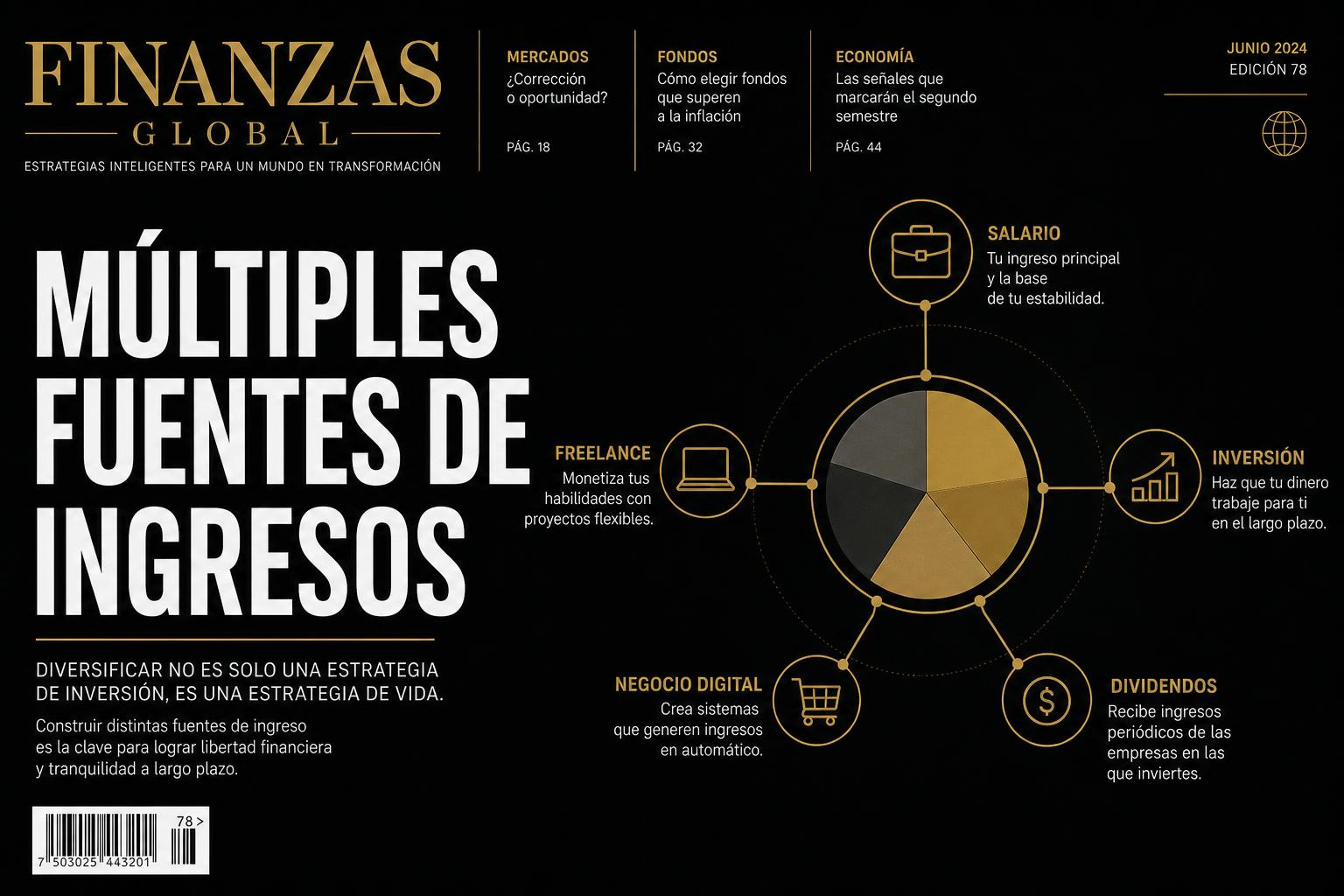

Construir **múltiples fuentes de ingresos** dejó de ser un lujo: en LATAM 2026, con inflación, devaluación y mercados laborales volátiles, es una decisión estratégica. Esta guía educativa explica cómo diseñar un sistema de varias fuentes —desde el empleo hasta el ahorro en USD, Oro y Bitcoin— de forma realista y sin promesas de riqueza.

Resumen rápido

- Una sola fuente de ingreso es una vulnerabilidad estructural.

- Las fuentes pueden ser activas (trabajo) y pasivas (rendimientos).

- En LATAM, parte de los ingresos debe estar en USD.

- Diversificar no es repartir el dinero al azar: es construir un sistema.

- La primera fuente extra suele tardar 3–9 meses en activarse.

Tabla de contenido

- Por qué construir múltiples fuentes

- Tipos de fuentes de ingreso

- Tabla comparativa por dificultad

- Plan paso a paso

- Hábitos y educación financiera

- Casos reales LATAM

- Sección final: hacer crecer el dinero

- FAQ y conclusión

Por qué construir múltiples fuentes

Depender de un solo salario expone a riesgos altos: despido, recortes, devaluación, inflación. La diversificación de ingresos —igual que la diversificación de cartera— reduce la varianza y mejora la resiliencia.

Tipos de fuentes de ingreso

- **Activas:** empleo, freelance, servicios digitales, consultoría.

- **Semi-activas:** afiliados, contenido, productos digitales.

- **Pasivas (con capital):** dividendos, rentas, intereses, exposición a Oro/BTC.

- **De cobertura:** ahorro en USD, oro físico o XAU/USD.

- **De aprendizaje:** trading educativo, no como sustento.

Tabla comparativa por dificultad (objetivo educativo)

- **Empleo** — Tiempo a primer ingreso: 2–6 semanas — Riesgo: medio — Escalable: limitado.

- **Freelance** — 1–3 meses — Riesgo: medio — Escalable: alto.

- **Producto digital** — 3–12 meses — Riesgo: medio-alto — Escalable: muy alto.

- **Afiliados/contenido** — 6–18 meses — Riesgo: medio — Escalable: muy alto.

- **Inversión Oro/BTC** — depende de capital — Riesgo: variable — Escalable: alto.

- **Trading educativo** — meses/años — Riesgo: alto — No garantizado.

Plan paso a paso

1. **Mes 1–2:** estabilizar empleo y construir fondo de emergencia. 2. **Mes 3–6:** lanzar primera fuente extra (freelance o servicios). 3. **Mes 7–12:** consolidar segunda fuente y empezar diversificación en USD/Oro. 4. **Año 2:** añadir tercera fuente (contenido, producto o afiliados). 5. **Año 3+:** exposición controlada a Bitcoin y Forex educativo.

Ver Cómo crear una fuente de ingresos online, Negocios online con poco dinero y Habilidades para trabajar online.

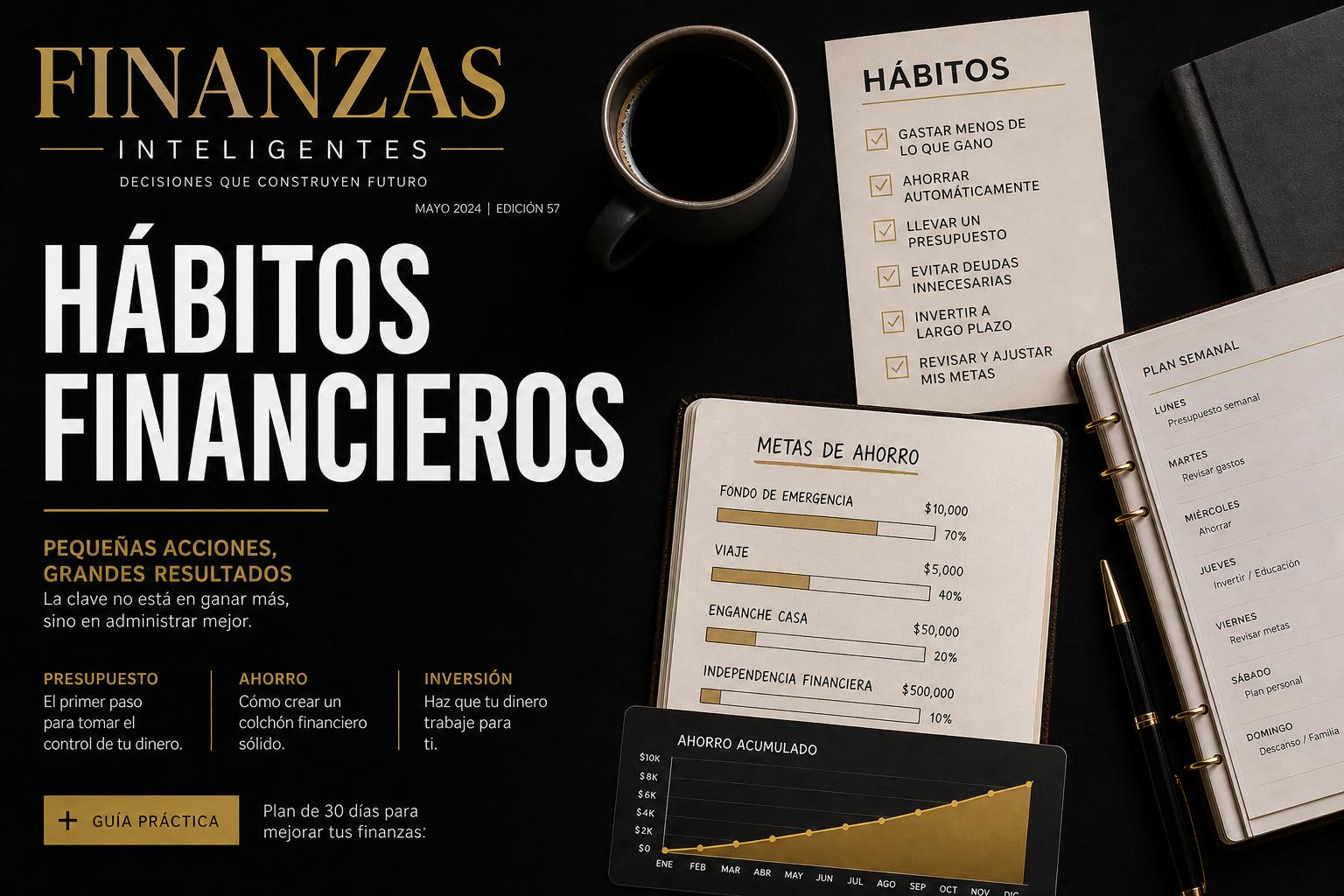

Hábitos y educación financiera

Tener varias fuentes sin presupuesto se vuelve caos. El sistema funciona cuando hay hábitos financieros, ahorro automático y educación financiera continua.

Casos reales LATAM

**Andrea, Bogotá.** Empleo + tutorías online + ahorro mensual en USD/Oro. En 2 años dobló su ingreso total y construyó fondo de 6 meses.

**Pedro, CDMX.** Empleo + canal YouTube + exposición pequeña a BTC. En 18 meses la fuente digital cubre 35 % de sus gastos.

**Sofía, Lima.** Freelance + producto digital propio + inversión en Oro como cobertura. Diversificación funcional sin dejar la base de servicios.

Errores típicos

- Empezar 5 cosas a la vez y no terminar ninguna.

- Saltar a inversión sin fondo de emergencia.

- Confundir ingreso pasivo con "sin trabajo".

- Renunciar al empleo antes de validar la fuente extra.

- No diversificar moneda en países con devaluación alta.

Sección final — opciones para hacer crecer el dinero

1. **Educación financiera continua.** 2. **Negocios digitales.** 3. **Bitcoin** con exposición controlada. 4. **Oro (XAU/USD)** como cobertura. 5. **Forex** como aprendizaje con gestión de riesgo.

Enlaces internos relacionados

ขั้นตอนถัดไป

เรียนรู้พื้นฐาน

คู่มือพื้นฐานเพื่อเข้าใจหัวข้อนี้ตั้งแต่ศูนย์

Preguntas frecuentes

01บทความนี้เกี่ยวกับ Cómo construir múltiples fuentes de ingresos อย่างไร?

Guía LATAM 2026 para diversificar tus ingresos: empleo, freelance, ingresos digitales, dividendos, ahorro en USD, Oro y Bitcoin. Pasos prácticos y errores típicos.

02เทรด Forex และทองคำจากประเทศไทยปลอดภัยหรือไม่?

ปลอดภัย หากเทรดผ่านโบรกเกอร์ระหว่างประเทศที่มีใบอนุญาตกำกับดูแล (FCA, CySEC, FSCA) ใช้การบริหารความเสี่ยงอย่างเคร่งครัด และลงทุนเฉพาะเงินที่พร้อมรับความเสี่ยงเท่านั้น การเทรดมีความเสี่ยงที่จะขาดทุน

03ต้องใช้เงินเท่าไหร่ในการเริ่มต้น?

บัญชีอย่าง Exness สามารถเริ่มต้นได้ตั้งแต่ 10 USD ด้วยล็อตขนาดเล็ก (micro/nano) แต่แนะนำให้เริ่มต้นที่ 100–500 USD ควบคู่กับการฝึกบนบัญชีทดลอง

04เรียนรู้เพิ่มเติมได้ที่ไหน?

OROPULSE THAILAND เผยแพร่คู่มือเกี่ยวกับทองคำ (XAU/USD), Forex, Bitcoin, โบรกเกอร์อย่าง Exness และความรู้การเงินสำหรับมือใหม่ชาวไทยทุกวัน

ผู้เขียน

Diego Mendozaนักวิเคราะห์บรรณาธิการของ OROPULSE THAILAND · เนื้อหาเฉพาะสำหรับเทรดเดอร์ชาวไทย ดูโปรไฟล์เต็ม →

แท็ก