¿Por qué depender de un solo salario puede ser peligroso?

Análisis LATAM 2026: por qué un único salario es una vulnerabilidad financiera y cómo construir ingresos extra digitales sin dejar el empleo. Diversificación en USD, Oro y Bitcoin.

เริ่มต้นโดยไม่ต้องเสี่ยงเงินจริง

ก่อนลงทุนด้วยเงินจริง ฝึกฝนด้วยบัญชีทดลองฟรีและเรียนรู้กลไกตลาด Forex ทองคำ และ Bitcoin ในสภาวะจริง

- ✓10,000 USD เสมือนจริง

- ✓ไม่มีความเสี่ยง

- ✓เหมาะสำหรับมือใหม่

- ✓ไม่มีข้อผูกมัด

บัญชีทดลองช่วยให้คุณฝึกกลยุทธ์และทำความเข้าใจกลไกตลาดก่อนเทรดด้วยเงินจริง

การเทรด Forex ทองคำ Bitcoin และตราสารทางการเงินอื่น ๆ มีความเสี่ยง ผลการดำเนินงานในอดีตไม่รับประกันผลในอนาคต

Depender de **un solo salario** es uno de los riesgos financieros más subestimados en LATAM 2026. Cuando todo el ingreso proviene de una única empresa, una sola decisión externa —despido, recorte, cierre, devaluación— puede borrar tu estabilidad. Esta guía educativa explica por qué es peligroso, qué hacer al respecto y cómo construir **ingresos extra** sin abandonar el empleo.

Resumen rápido

- Un solo salario = un solo punto de falla.

- En LATAM, el salario en moneda local pierde poder de compra frente al USD cada año.

- La solución no es renunciar, es **diversificar ingresos**.

- Ingresos extra digitales se pueden iniciar con 8–12 h/semana.

- Diversificar en USD, Oro y Bitcoin protege patrimonio.

Tabla de contenido

- Riesgos reales de un solo salario

- Inflación y devaluación en LATAM

- Tabla comparativa: 1 vs 3 fuentes

- Cómo empezar a diversificar sin renunciar

- Hábitos y educación financiera

- Casos reales LATAM

- Sección final: hacer crecer el dinero

- FAQ y conclusión

Riesgos reales de un solo salario

- **Despido o recorte:** sin ingreso extra, los ahorros se queman rápido.

- **Reducción de horas / sueldo:** común en crisis sectoriales.

- **Cierre de empresa o cambio de dueño.**

- **Inflación:** el sueldo nominal sube menos que los precios.

- **Devaluación:** el sueldo en moneda local vale menos en USD.

- **Estancamiento profesional:** sin alternativa, no se negocia.

Inflación y devaluación en LATAM

En la última década, países como Argentina, Venezuela y partes de Colombia o México han visto cómo el poder de compra del salario se erosiona estructuralmente. Diversificar ingresos en USD y exposición a Oro es defensa, no especulación.

Ver Cómo proteger tu dinero de la inflación y ¿Qué es XAU/USD?.

Tabla comparativa: 1 vs 3 fuentes (escenario hipotético)

- **1 fuente (empleo):** ingreso 1.200 USD/mes. Riesgo de pérdida total ante despido: 100 %.

- **3 fuentes (empleo + freelance + dividendos):** ingreso 1.800 USD/mes. Riesgo de pérdida total: <20 %. Resiliencia mucho mayor.

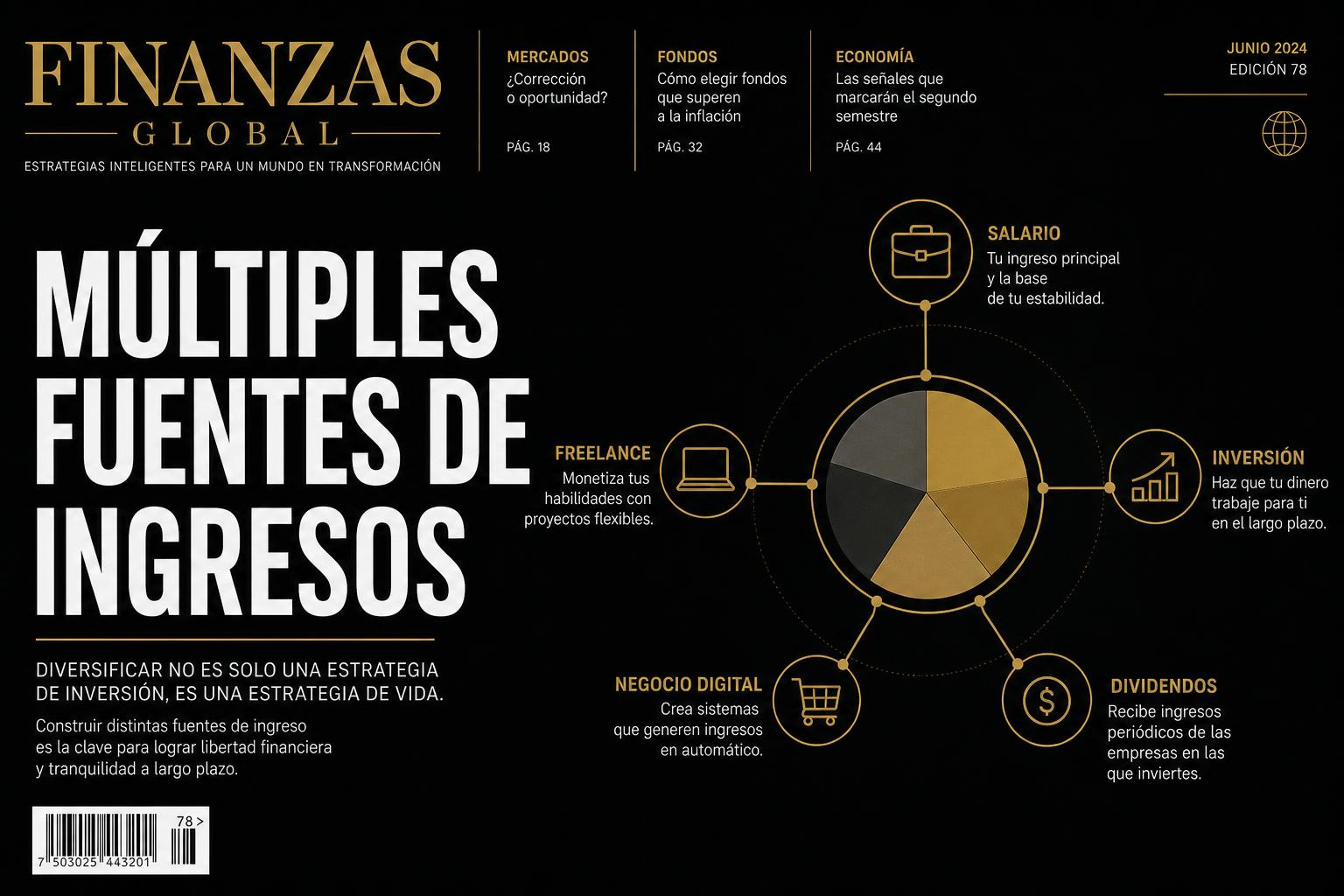

Cómo empezar a diversificar sin renunciar

1. **Mantener el empleo** como base de estabilidad. 2. **Dedicar 8–12 h/semana** a una fuente extra (freelance, contenido, IA, servicios). 3. **Automatizar ahorro** del ingreso extra (50–80 % al fondo y diversificación). 4. **Diversificar moneda:** parte en USD, parte en Oro, parte en BTC controlado. 5. **Educarse continuamente** en finanzas y habilidades digitales.

Ver Cómo crear una fuente de ingresos online, Negocios online con poco dinero e Ingresos extra con internet.

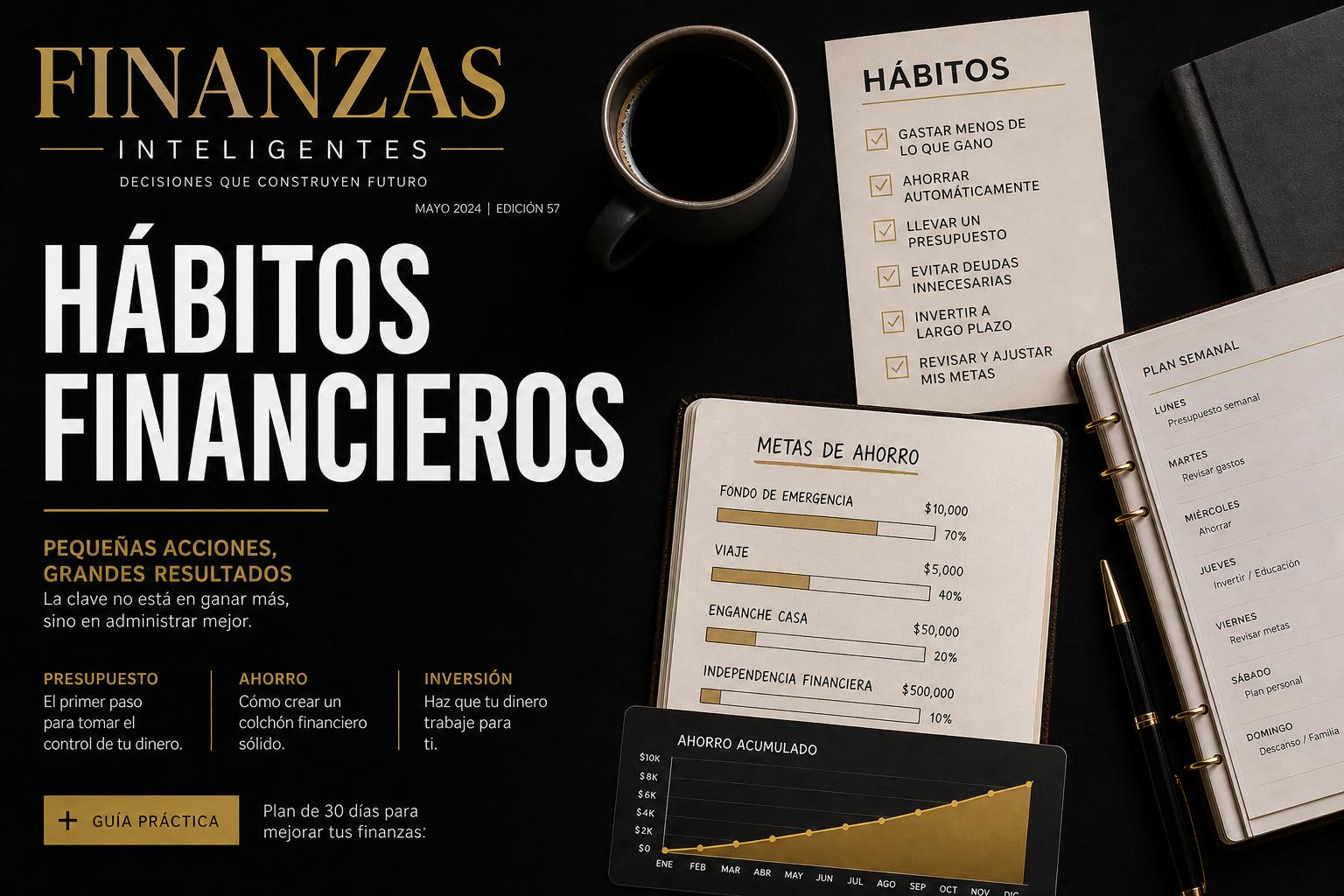

Hábitos y educación financiera

La diversificación sin hábitos se diluye. Aplicar hábitos financieros y revisar el presupuesto cada mes vuelve cada fuente extra realmente productiva.

Casos reales LATAM

**Roberto, CDMX.** Empleado bancario. Inició freelance de diseño con 6 h/semana. En 9 meses cubría 40 % del salario. Mantuvo empleo y construyó fondo de 6 meses.

**Lucía, Bogotá.** Profesora. Tutorías online de inglés + ahorro en USD. En 14 meses doblesteó su patrimonio sin renunciar.

**Pedro, Buenos Aires.** Empleado con sueldo en pesos. Convirtió 30 % de su ingreso a USD y agregó freelance internacional 600 USD/mes. Estabilidad real frente a devaluación.

Errores típicos

- Esperar a tener problemas para diversificar.

- Renunciar al empleo antes de validar fuente extra.

- Ahorrar 100 % en moneda local en países inflacionarios.

- Invertir sin fondo de emergencia.

- Pensar que "un buen sueldo" reemplaza la diversificación.

Sección final — opciones para hacer crecer el dinero

1. **Educación financiera.** 2. **Negocios digitales.** 3. **Bitcoin** con exposición controlada. 4. **Oro (XAU/USD)** como cobertura. 5. **Forex** como aprendizaje con gestión de riesgo.

Enlaces internos relacionados

ขั้นตอนถัดไป

เรียนรู้พื้นฐาน

คู่มือพื้นฐานเพื่อเข้าใจหัวข้อนี้ตั้งแต่ศูนย์

Preguntas frecuentes

01บทความนี้เกี่ยวกับ Por qué depender de un solo salario puede ser peligroso อย่างไร?

Análisis LATAM 2026: por qué un único salario es una vulnerabilidad financiera y cómo construir ingresos extra digitales sin dejar el empleo. Diversificación en USD, Oro y Bitcoin.

02เทรด Forex และทองคำจากประเทศไทยปลอดภัยหรือไม่?

ปลอดภัย หากเทรดผ่านโบรกเกอร์ระหว่างประเทศที่มีใบอนุญาตกำกับดูแล (FCA, CySEC, FSCA) ใช้การบริหารความเสี่ยงอย่างเคร่งครัด และลงทุนเฉพาะเงินที่พร้อมรับความเสี่ยงเท่านั้น การเทรดมีความเสี่ยงที่จะขาดทุน

03ต้องใช้เงินเท่าไหร่ในการเริ่มต้น?

บัญชีอย่าง Exness สามารถเริ่มต้นได้ตั้งแต่ 10 USD ด้วยล็อตขนาดเล็ก (micro/nano) แต่แนะนำให้เริ่มต้นที่ 100–500 USD ควบคู่กับการฝึกบนบัญชีทดลอง

04เรียนรู้เพิ่มเติมได้ที่ไหน?

OROPULSE THAILAND เผยแพร่คู่มือเกี่ยวกับทองคำ (XAU/USD), Forex, Bitcoin, โบรกเกอร์อย่าง Exness และความรู้การเงินสำหรับมือใหม่ชาวไทยทุกวัน

ผู้เขียน

Carlos Riveraนักวิเคราะห์บรรณาธิการของ OROPULSE THAILAND · เนื้อหาเฉพาะสำหรับเทรดเดอร์ชาวไทย ดูโปรไฟล์เต็ม →

แท็ก