¿Cómo construir un fondo de emergencia paso a paso?

Guía completa para construir un fondo de emergencia en LATAM 2026: cuánto necesitas, dónde guardarlo, cómo empezar con poco y protegerte de la inflación y la devaluación.

เริ่มต้นโดยไม่ต้องเสี่ยงเงินจริง

ก่อนลงทุนด้วยเงินจริง ฝึกฝนด้วยบัญชีทดลองฟรีและเรียนรู้กลไกตลาด Forex ทองคำ และ Bitcoin ในสภาวะจริง

- ✓10,000 USD เสมือนจริง

- ✓ไม่มีความเสี่ยง

- ✓เหมาะสำหรับมือใหม่

- ✓ไม่มีข้อผูกมัด

บัญชีทดลองช่วยให้คุณฝึกกลยุทธ์และทำความเข้าใจกลไกตลาดก่อนเทรดด้วยเงินจริง

การเทรด Forex ทองคำ Bitcoin และตราสารทางการเงินอื่น ๆ มีความเสี่ยง ผลการดำเนินงานในอดีตไม่รับประกันผลในอนาคต

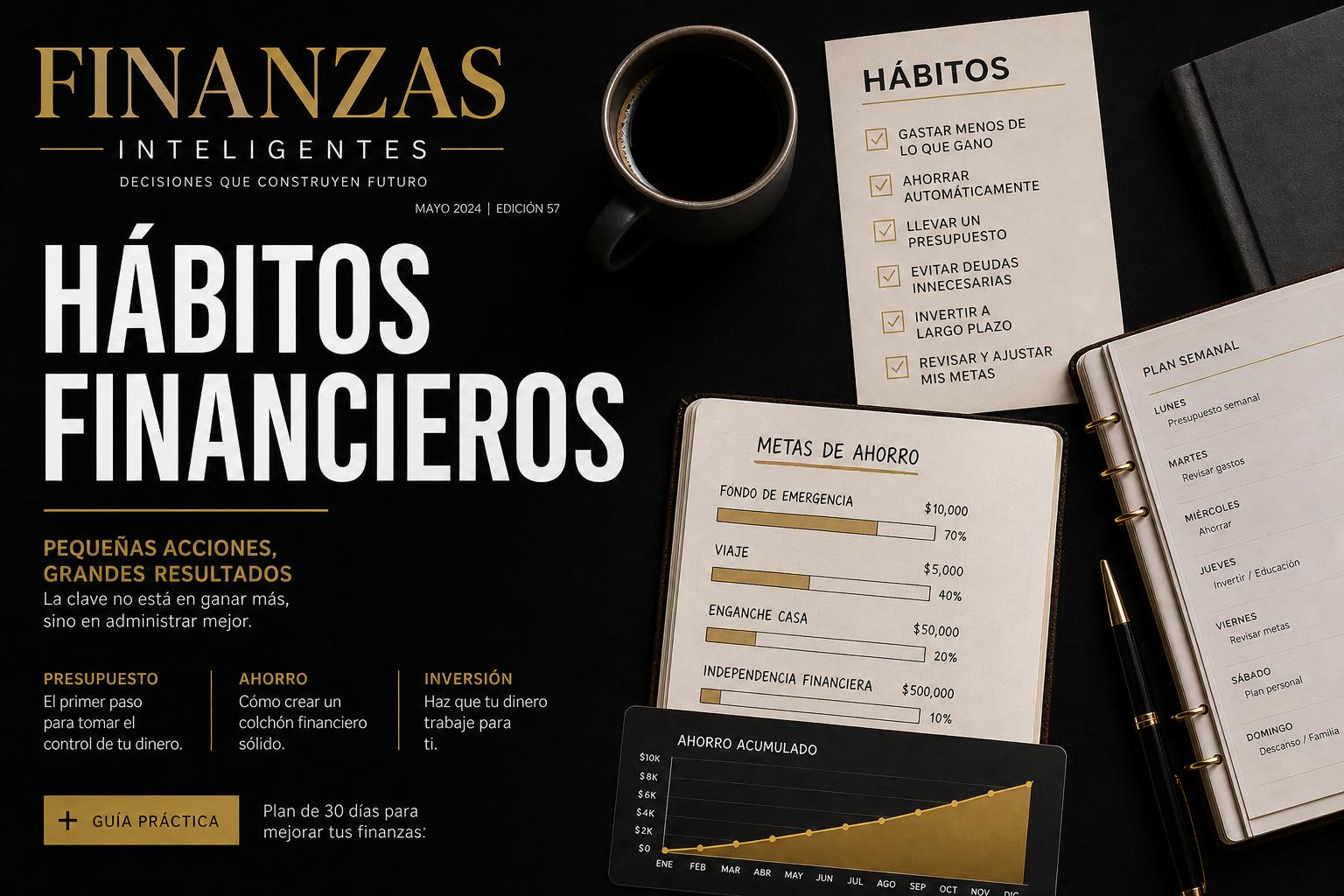

Un **fondo de emergencia** es la red de seguridad financiera que separa a quienes duermen tranquilos de quienes viven con ansiedad constante. No es un lujo, no es para ricos, y no requiere ganar miles de dólares al mes. Es una decisión estructural: separar dinero para los imprevistos antes de que ocurran.

En LATAM 2026, donde los empleos son más inestables, la inflación persistente erosiona los ahorros y los imprevistos médicos o familiares pueden costar miles de dólares, no tener fondo de emergencia es arriesgar tu estabilidad emocional y financiera. Esta guía te muestra cómo construirlo paso a paso, incluso si empiezas con muy poco.

Resumen rápido

- El fondo de emergencia debe cubrir 3–6 meses de gastos esenciales.

- Debe estar en moneda estable (USD) para protegerse de la devaluación.

- Se construye con pequeños aportes automáticos, no con grandes sumas de una vez.

- Es líquido: disponible en 24–72 horas.

- No se toca excepto para verdaderas emergencias.

Tabla de contenido

- Qué es un fondo de emergencia

- Cuánto necesitas en LATAM

- Dónde guardarlo

- Cómo empezar con poco

- Ahorro vs inversión: por qué no mezclarlos

- Inflación y devaluación: proteger el fondo

- Tabla comparativa: metas por país

- Casos reales LATAM

- Enlaces internos

- FAQ y conclusión

Qué es un fondo de emergencia

Un fondo de emergencia es un reserva de dinero destinada exclusivamente a imprevistos: pérdida de empleo, emergencia médica, reparación del auto o del hogar, o cualquier gasto inevitable que no estaba presupuestado. No es para vacaciones, no es para comprar un televisor, no es para invertir. Es para emergencias reales.

El propósito del fondo no es generar rendimientos: es generar paz mental y evitar que una crisis financiera te obligue a endeudarte a tasas del 40 % o a vender activos en momentos devaluados. Es el primer pilar de cualquier plan financiero sólido.

¿Qué cuenta como emergencia?

Una verdadera emergencia cumple tres criterios: es inevitable, es imprevisto y es urgente. Pérdida de empleo, hospitalización, reparación de la calefacción en invierno, un vuelo de emergencia familiar. No son emergencias: vacaciones planificadas, cambio de celular, ropa de temporada o salidas de fin de semana. Ser honesto sobre esta distinción es lo que permite que el fondo esté disponible cuando realmente se necesite.

Cuánto necesitas en LATAM

La regla general internacional es acumular entre 3 y 6 meses de gastos esenciales. En LATAM, donde la volatilidad económica es mayor, recomendamos orientarse al extremo superior: 6 meses si tu empleo es estable, 9–12 meses si trabajas por cuenta propia o en sectores cíclicos.

Para calcular tu meta: suma tus gastos esenciales mensuales (vivienda, alimentación, transporte, servicios, deudas mínimas, medicinas) y multiplícalo por el número de meses deseados. Ejemplo: si tus gastos esenciales son 800 USD/mes, tu meta es 4.800 USD para 6 meses.

Ajustes por situación personal

- **Familia con hijos:** suma 1–2 meses adicionales por dependiente.

- **Trabajador independiente:** orienta tu meta hacia 9–12 meses.

- **Empleo estable con contrato indefinido:** 3–6 meses puede ser suficiente.

- **Persona sola sin dependientes:** 3–4 meses de gastos mínimos.

Dónde guardarlo

El fondo de emergencia debe cumplir tres criterios: seguridad, liquidez y estabilidad. No puede estar en activos volátiles ni en instrumentos que penalicen el retiro anticipado.

Opciones recomendadas para LATAM:

- **Cuenta en dólares (USD):** la opción más común. Protege contra la devaluación local y es líquida.

- **Cuenta de ahorro en banco local con acceso inmediato:** útil para emergencias que requieren pago local rápido, aunque expuesta a devaluación. Ideal para 1 mes de gastos en moneda local, el resto en USD.

- **Fondos de inversión de corto plazo o liquidity funds:** para quienes ya tienen experiencia y buscan algo mejor que la tasa de ahorro tradicional.

- **No en criptomonedas:** Bitcoin puede caer 20 % en una semana. No es fondo de emergencia.

- **No en Oro físico:** excelente para patrimonio a largo plazo, pero no líquido para una emergencia de 48 horas.

Cómo empezar con poco

La meta de 6 meses de gastos puede parecer abrumadora. La clave es fragmentarla. Empieza con una meta pequeña y realista:

- **Mes 1:** 100 USD.

- **Mes 3:** 500 USD.

- **Mes 6:** 1.000 USD (un mes de gastos).

- **Mes 12:** 2.000–3.000 USD.

- **Mes 24:** meta completa.

Automatiza el proceso: el día de cobro, transfiere automáticamente el 10 % de tu ingreso a la cuenta de emergencia. Si ganas 1.000 USD, son 100 USD mensuales. En 10 meses, tienes 1.000 USD sin esfuerzo mental.

El poder de los microahorros

Si no puedes ahorrar el 10 %, empieza con el 5 % o incluso el 3 %. Lo importante no es el porcentaje: es el hábito. Un ahorro de 30 USD mensuales, automatizado, se convierte en 360 USD al año. En 3 años, con algo de disciplina, es más de 1.000 USD. Ese monto, en una emergencia, puede ser la diferencia entre tranquilidad y crisis.

Ahorro vs inversión: por qué no mezclarlos

Un error frecuente es confundir el fondo de emergencia con la inversión. La inversión busca crecimiento; el fondo de emergencia busca seguridad. Mezclarlos expone tu red de seguridad al riesgo del mercado.

Ejemplo: si tu fondo de emergencia está en Bitcoin y el mercado cae un 30 % justo cuando pierdes el empleo, tu red de seguridad se ha reducido drásticamente. El fondo de emergencia debe estar en activos estables. La inversión en activos de crecimiento —Oro, Bitcoin, Forex educativo— viene después de que el fondo esté completo.

Inflación y devaluación: proteger el fondo

En LATAM, ahorrar en moneda local sin protección es perder dinero. Si tu fondo de emergencia está en pesos mexicanos, pesos colombianos o soles, su poder adquisitivo se reduce cada mes por la inflación y la devaluación.

La estrategia recomendada: mantener al menos 70 % del fondo de emergencia en USD u otra moneda estable, y el 30 % restante en moneda local para gastos inmediatos. Esto equilibra protección cambiaria con liquidez local. Revisa el fondo cada 6 meses y ajusta según cambios en tus gastos o en el tipo de cambio.

Tabla comparativa: metas por país

Gastos esenciales mensuales estimados y metas de fondo de emergencia (6 meses):

- **México (CDMX):** 900–1.200 USD/mes → meta: 5.400–7.200 USD.

- **Colombia (Bogotá):** 700–1.000 USD/mes → meta: 4.200–6.000 USD.

- **Perú (Lima):** 800–1.100 USD/mes → meta: 4.800–6.600 USD.

- **Chile (Santiago):** 1.000–1.400 USD/mes → meta: 6.000–8.400 USD.

- **Argentina (Buenos Aires):** 600–900 USD/mes en dólares paralelos → meta: 3.600–5.400 USD.

- **Brasil (São Paulo):** 1.100–1.500 USD/mes → meta: 6.600–9.000 USD.

Casos reales LATAM

**Miguel, Monterrey – técnico industrial.** Gana 1.300 USD/mes. Automatizó el ahorro del 12 % (156 USD/mes). En 18 meses construyó un fondo de 2.800 USD en USD. Cuando su empresa redujo personal, tuvo 2 meses de tranquilidad para buscar trabajo sin endeudarse.

**Valentina, Buenos Aires – traductora freelance.** Sus ingresos oscilan entre 800 y 1.500 USD/mes. Ahorra el 15 % de cada cobro inmediatamente. Mantuvo su fondo en USD en una cuenta local. Cuando se cayó un cliente principal, el fondo le permitió cubrir 3 meses sin contratos nuevos.

**José, San José – empleado público.** Sueldo estable de 1.100 USD/mes. Ahorró durante 3 años para llegar a 6 meses de gastos. Nunca lo tocó excepto para una emergencia médica. Dice que dormir tranquilo vale más que cualquier rendimiento.

**Laura, Guadalajara – maestra de preescolar.** Gana 800 USD/mes. Ahorró 50 USD mensuales durante 4 años. Tiene 2.400 USD en fondo de emergencia. Es poco comparado con otras historias, pero para ella representa 3 meses de gastos esenciales y una tranquilidad que no tenía antes.

Enlaces internos relacionados

- Educación financiera

- Cómo proteger tu dinero de la inflación

- Errores financieros comunes

- ¿Qué hacer con tu primer ingreso extra?

- Bitcoin para principiantes

- ¿Qué es XAU/USD?

CTA final

La educación financiera no consiste en hacerse rico rápidamente. Consiste en tomar mejores decisiones con el dinero a largo plazo. Tu fondo de emergencia es la primera de esas decisiones.

ขั้นตอนถัดไป

เรียนรู้พื้นฐาน

คู่มือพื้นฐานเพื่อเข้าใจหัวข้อนี้ตั้งแต่ศูนย์

Preguntas frecuentes

01บทความนี้เกี่ยวกับ Cómo construir un fondo de emergencia paso a paso อย่างไร?

Guía completa para construir un fondo de emergencia en LATAM 2026: cuánto necesitas, dónde guardarlo, cómo empezar con poco y protegerte de la inflación y la devaluación.

02เทรด Forex และทองคำจากประเทศไทยปลอดภัยหรือไม่?

ปลอดภัย หากเทรดผ่านโบรกเกอร์ระหว่างประเทศที่มีใบอนุญาตกำกับดูแล (FCA, CySEC, FSCA) ใช้การบริหารความเสี่ยงอย่างเคร่งครัด และลงทุนเฉพาะเงินที่พร้อมรับความเสี่ยงเท่านั้น การเทรดมีความเสี่ยงที่จะขาดทุน

03ต้องใช้เงินเท่าไหร่ในการเริ่มต้น?

บัญชีอย่าง Exness สามารถเริ่มต้นได้ตั้งแต่ 10 USD ด้วยล็อตขนาดเล็ก (micro/nano) แต่แนะนำให้เริ่มต้นที่ 100–500 USD ควบคู่กับการฝึกบนบัญชีทดลอง

04เรียนรู้เพิ่มเติมได้ที่ไหน?

OROPULSE THAILAND เผยแพร่คู่มือเกี่ยวกับทองคำ (XAU/USD), Forex, Bitcoin, โบรกเกอร์อย่าง Exness และความรู้การเงินสำหรับมือใหม่ชาวไทยทุกวัน

ผู้เขียน

Diego Mendozaนักวิเคราะห์บรรณาธิการของ OROPULSE THAILAND · เนื้อหาเฉพาะสำหรับเทรดเดอร์ชาวไทย ดูโปรไฟล์เต็ม →

แท็ก