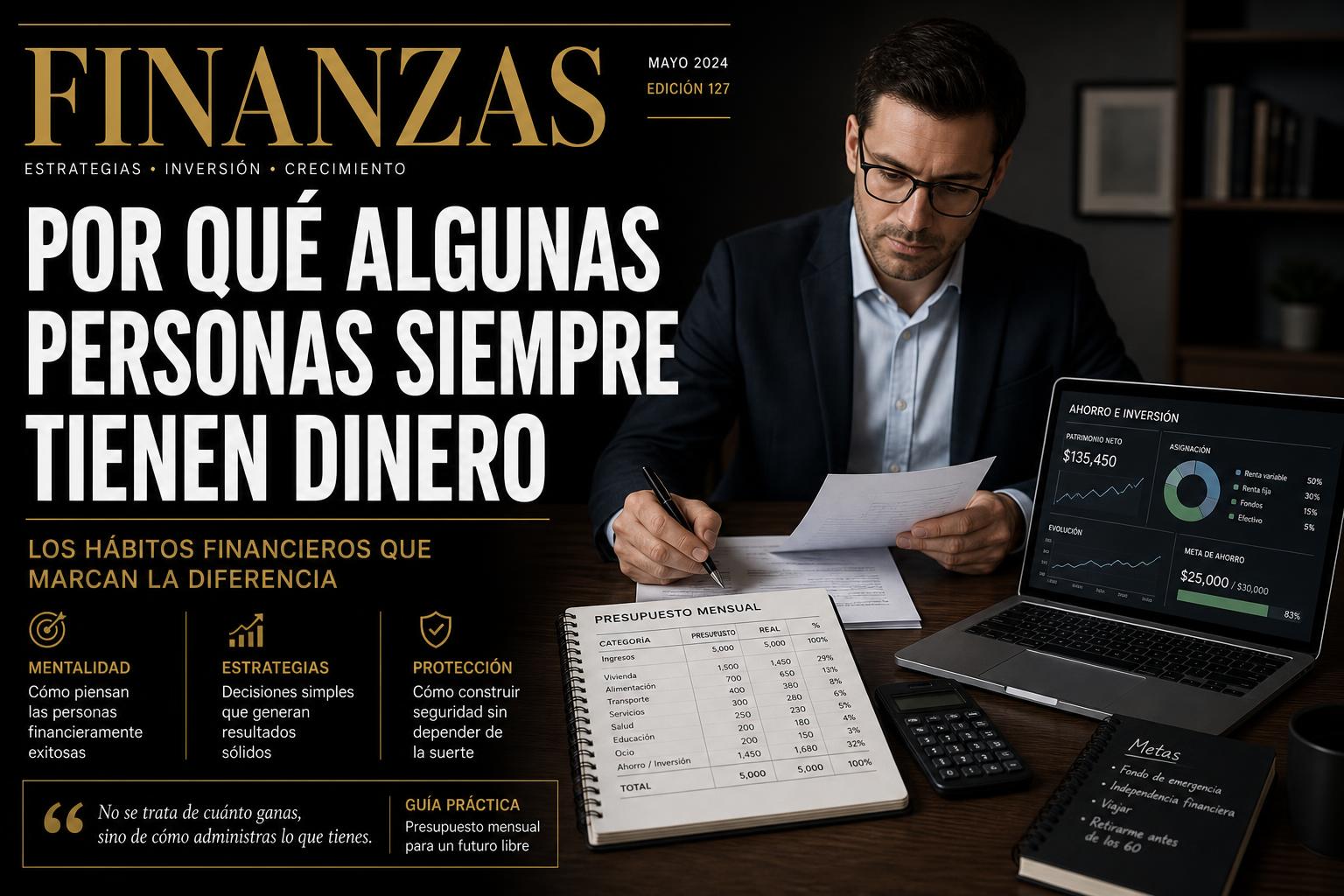

¿Por qué algunas personas siempre tienen dinero y otras no?

Educación financiera aplicada a LATAM 2026: por qué unos construyen patrimonio y otros viven al día. Hábitos, mentalidad, ahorro, inversión y diversificación en USD, Oro y Bitcoin.

เริ่มต้นโดยไม่ต้องเสี่ยงเงินจริง

ก่อนลงทุนด้วยเงินจริง ฝึกฝนด้วยบัญชีทดลองฟรีและเรียนรู้กลไกตลาด Forex ทองคำ และ Bitcoin ในสภาวะจริง

- ✓10,000 USD เสมือนจริง

- ✓ไม่มีความเสี่ยง

- ✓เหมาะสำหรับมือใหม่

- ✓ไม่มีข้อผูกมัด

บัญชีทดลองช่วยให้คุณฝึกกลยุทธ์และทำความเข้าใจกลไกตลาดก่อนเทรดด้วยเงินจริง

การเทรด Forex ทองคำ Bitcoin และตราสารทางการเงินอื่น ๆ มีความเสี่ยง ผลการดำเนินงานในอดีตไม่รับประกันผลในอนาคต

¿Por qué algunas personas con un sueldo modesto logran ahorrar e invertir mientras otras, con ingresos altos, viven al día? La respuesta rara vez es "suerte". Es una combinación de **educación financiera**, hábitos, mentalidad y decisiones repetidas durante años. Esta guía explica, con enfoque LATAM 2026, qué hace distinta a la gente que siempre tiene dinero —sin promesas de riqueza ni fórmulas mágicas—.

Resumen rápido

- No se trata de cuánto ganas, sino de cuánto **conservas** e inviertes.

- Los hábitos importan más que los ingresos.

- Quien siempre tiene dinero **no depende de un solo salario**.

- Diversifica en USD, Oro, Bitcoin y educación.

- Ningún ingreso garantiza patrimonio si no hay disciplina.

Tabla de contenido

- Educación financiera: la variable invisible

- Hábitos que diferencian a quienes tienen dinero

- Mentalidad: gastar vs construir

- Ahorro como sistema, no como esfuerzo

- Inversión y diversificación

- Tabla comparativa: dos perfiles, mismo sueldo

- Ingresos online y desarrollo de habilidades

- Casos reales LATAM

- FAQ y conclusión

Educación financiera: la variable invisible

La mayoría de los problemas de dinero no son matemáticos, son educativos. En LATAM, la escuela rara vez enseña presupuesto, inflación, tasas, fondo de emergencia o diversificación. Quien aprende esas bases por su cuenta —aunque sea con libros, podcasts o cursos gratuitos— sale del ciclo de vivir al día.

Ver Educación financiera y Cómo proteger tu dinero de la inflación.

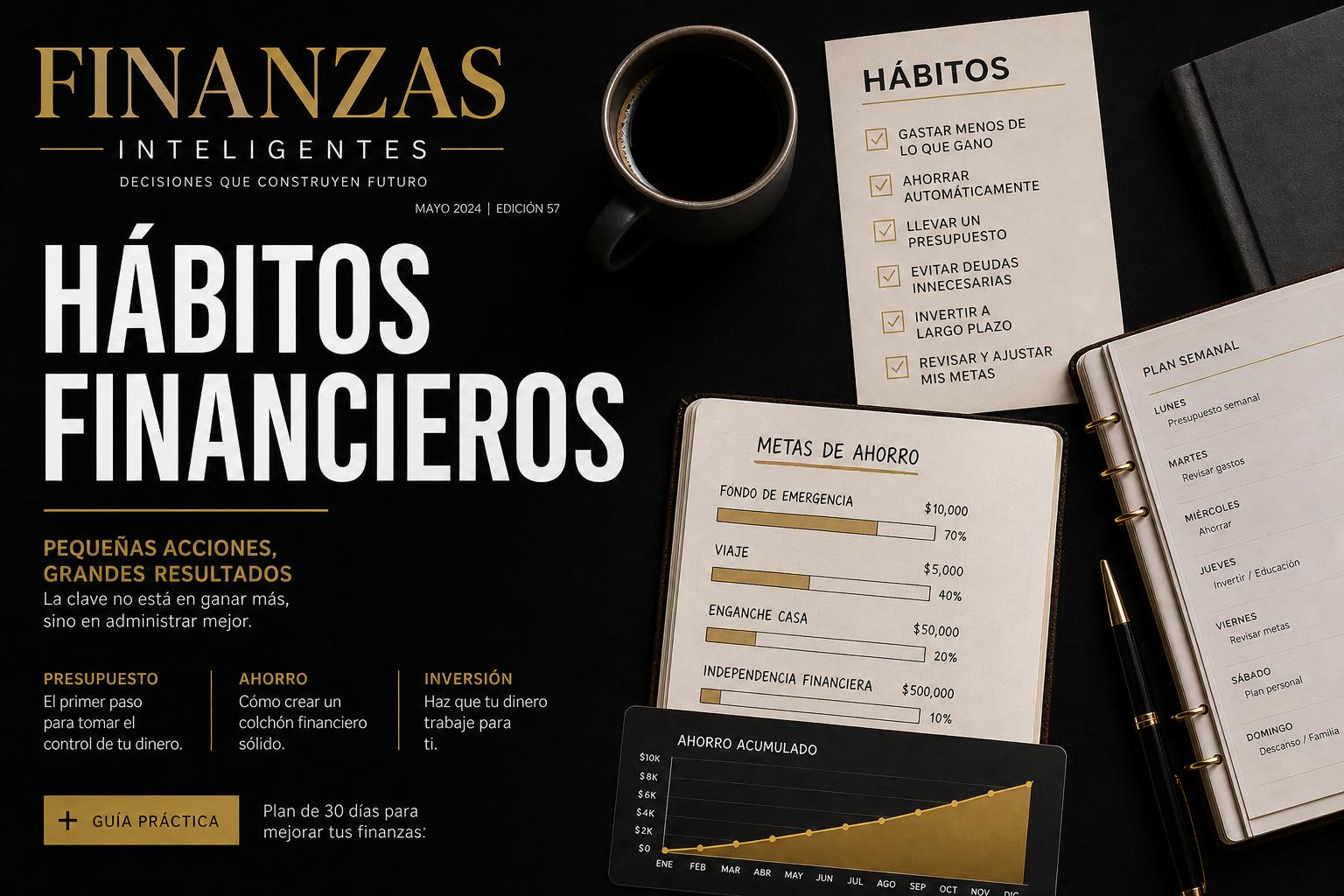

Hábitos que diferencian a quienes tienen dinero

- Gastan menos de lo que ganan, siempre.

- Tienen un presupuesto escrito y lo revisan cada semana.

- Automatizan el ahorro el día de cobro.

- Pagan deudas caras antes de invertir.

- Negocian comisiones, suscripciones y tasas.

- Aprenden de finanzas antes de invertir en algo nuevo.

- Diversifican: USD, Oro, Bitcoin, negocio, educación.

- Construyen ingresos extra digitales.

Mentalidad: gastar vs construir

El gasto compra estatus; la inversión compra libertad. La persona con patrimonio sólido suele consumir por debajo de su nivel de ingresos durante años y reinvertir la diferencia. No es austeridad: es estrategia.

Ahorro como sistema, no como esfuerzo

Ahorrar "lo que sobre" es la receta para no ahorrar nunca. La regla profesional es **pagarse a uno mismo primero**: transferir 10–20 % del ingreso a una cuenta o instrumento de ahorro **el mismo día de cobro**, antes de gastar.

Inversión y diversificación

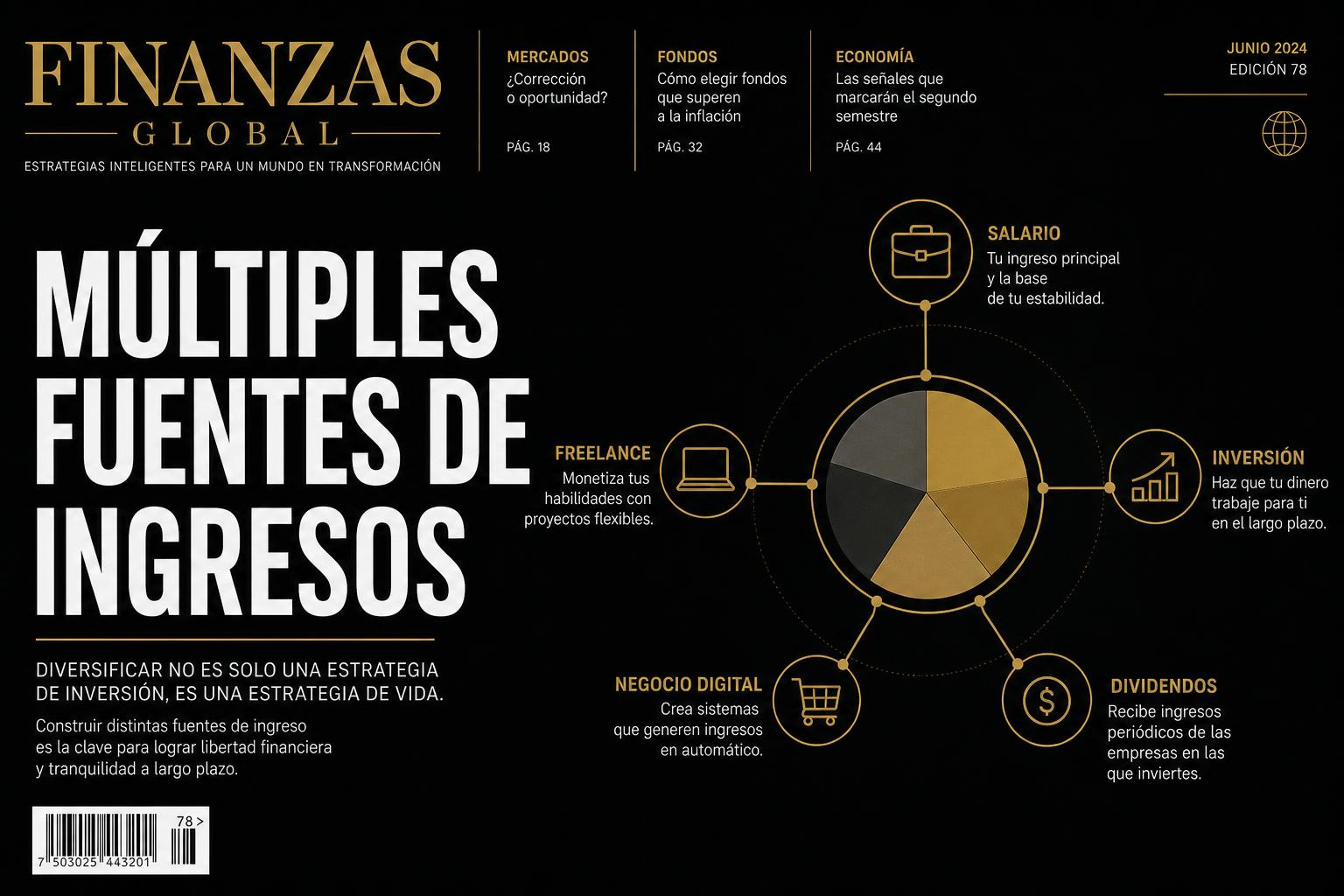

Tener dinero parado pierde poder por la inflación. La gente que conserva patrimonio diversifica:

- **Fondo de emergencia en USD** (3–6 meses de gastos).

- **Oro** como cobertura — ver ¿Qué es XAU/USD?.

- **Bitcoin** con exposición controlada — ver Bitcoin para principiantes.

- **Educación y habilidades** (las que generan ingresos futuros).

- **Forex** como aprendizaje, no como sustento — ver ¿Qué es Forex? y Gestión de riesgo.

Tabla comparativa: dos perfiles, mismo sueldo

Escenario hipotético, sueldo 1.000 USD/mes en LATAM:

- **Perfil A (sin educación financiera):** gasta 100 % del sueldo, deudas tarjeta a 50 % anual, sin ahorro, ingreso único.

- **Perfil B (con educación financiera):** ahorra 20 % automático, sin deuda cara, 10 % en USD/Oro/Bitcoin, ingreso extra freelance 200 USD/mes.

- **A 5 años, Perfil A:** patrimonio cercano a 0, posible deuda acumulada.

- **A 5 años, Perfil B:** patrimonio estimado 12.000–18.000 USD (objetivo educativo, no garantizado).

Ingresos online y desarrollo de habilidades

Quien siempre tiene dinero rara vez depende solo de un salario. Construye **ingresos extra digitales** (freelance, IA, contenido, afiliados) y **habilidades** que mantienen su empleabilidad alta. Ver Cómo crear una fuente de ingresos online y Habilidades para trabajar online.

Casos reales LATAM

**Mariana, CDMX – maestra.** Sueldo 800 USD/mes. Ahorra 15 % desde 2019, ingreso extra como tutora online 250 USD/mes. Hoy: fondo de emergencia + posición pequeña en Oro y BTC.

**Roberto, Bogotá – empleado bancario.** Sueldo 1.500 USD/mes. 0 % de ahorro durante 8 años, deudas tarjeta. Cambió hábitos en 2024 con presupuesto escrito; un año después tiene 2 meses de fondo de emergencia.

**Carla, Lima – freelance.** Ingresos variables 800–2.500 USD/mes. Automatiza ahorro el día de cobro. Tiene 6 meses de fondo de emergencia y diversifica en USD + Oro.

Errores típicos

- Esperar a ganar más para empezar a ahorrar.

- Confundir ingresos con patrimonio.

- Invertir sin fondo de emergencia.

- No diversificar moneda en países con devaluación.

- Sustituir educación por consejos de redes sociales.

Sección final — opciones para hacer crecer el dinero

Como **objetivo educativo**:

1. **Educación financiera continua.** 2. **Negocios digitales** — ver Negocios online con poco dinero. 3. **Bitcoin** con exposición controlada. 4. **Oro (XAU/USD)** como cobertura. 5. **Forex** como aprendizaje con gestión de riesgo.

Enlaces internos relacionados

ขั้นตอนถัดไป

เรียนรู้พื้นฐาน

คู่มือพื้นฐานเพื่อเข้าใจหัวข้อนี้ตั้งแต่ศูนย์

Preguntas frecuentes

01บทความนี้เกี่ยวกับ Por qué algunas personas siempre tienen dinero y otras no อย่างไร?

Educación financiera aplicada a LATAM 2026: por qué unos construyen patrimonio y otros viven al día. Hábitos, mentalidad, ahorro, inversión y diversificación en USD, Oro y Bitcoin.

02เทรด Forex และทองคำจากประเทศไทยปลอดภัยหรือไม่?

ปลอดภัย หากเทรดผ่านโบรกเกอร์ระหว่างประเทศที่มีใบอนุญาตกำกับดูแล (FCA, CySEC, FSCA) ใช้การบริหารความเสี่ยงอย่างเคร่งครัด และลงทุนเฉพาะเงินที่พร้อมรับความเสี่ยงเท่านั้น การเทรดมีความเสี่ยงที่จะขาดทุน

03ต้องใช้เงินเท่าไหร่ในการเริ่มต้น?

บัญชีอย่าง Exness สามารถเริ่มต้นได้ตั้งแต่ 10 USD ด้วยล็อตขนาดเล็ก (micro/nano) แต่แนะนำให้เริ่มต้นที่ 100–500 USD ควบคู่กับการฝึกบนบัญชีทดลอง

04เรียนรู้เพิ่มเติมได้ที่ไหน?

OROPULSE THAILAND เผยแพร่คู่มือเกี่ยวกับทองคำ (XAU/USD), Forex, Bitcoin, โบรกเกอร์อย่าง Exness และความรู้การเงินสำหรับมือใหม่ชาวไทยทุกวัน

ผู้เขียน

Ana Lucía Torresนักวิเคราะห์บรรณาธิการของ OROPULSE THAILAND · เนื้อหาเฉพาะสำหรับเทรดเดอร์ชาวไทย ดูโปรไฟล์เต็ม →

แท็ก